中国银行(4.170, -0.03, -0.71%)家协会首席经济学家巴曙松9月9日下午在深圳书城市民大讲堂做了一场《中国房地产市场新特征与新趋势》的演讲,将中国未来最有前途的城市用“3+6”的公示表达出来。我在过往的很多文章里,也一直在强调大都市圈的投资策略。看看大咖的论断,也许会更有全局观。

对于深圳人来说,巴曙松的文章中有一点很有趣:他把粤港澳大湾区视作“环深圳城市群”。这是一个很大胆的提法,意味着在他眼中,深圳(不是香港也不是广州)将是未来大湾区的核心。

以下内容根据巴曙松现场演讲整理。

一、东京经验:“3+6”是中国未来主力城市格局

“樱花时节穿过日本乡村,一个上午,我算了下,总共遇到不超过80个日本人。”

樱花那么灿烂,人都去哪里了?大东京地区和大阪地区。

前些日子很火的一个标题是:《逃离北上广深》,逃离了吗?发现还是在一线城市机会更多。哪些城市有人流涌入,那些城市群就被看好。

日本和中国一样,也曾经有过分散的城镇化和城市化的路线争议。上世纪七八十年代,日本经济起飞时,也提出过著名的东京疏散计划,也曾经担心空气污染、水源污染。于是从大东京地区通过轨道交通,希望疏散部分人群。确实疏散了小部分,但是便捷的公共交通网络,反而吸引了更多的人群进入东京。

资源的分配,产业的聚集,就业机会的增加,以及信息传播更快,虽然基于对大都市病的恐惧,很多国家都市圈的发展,都经历过探索的过程,但目前基本都回归到大都市圈的路上。

中国进入以都市圈和城市群为主要动力的发展阶段。现在有人流流入的仅限于少数的几个城市群,和中西部几个有活力的城市。所以,可能只是一个三线、四线城市,但是因为在大都市圈的周围,也被纳入调控范围。

未来中国城市的主力格局就是3+6:三大城市群,加上6个主力城市,分别是环北京城市群、环上海城市群、环深圳城市群,香港和广州,都在环深圳城市群里;6个城市是,南京、合肥、武汉、长沙、重庆、成都。

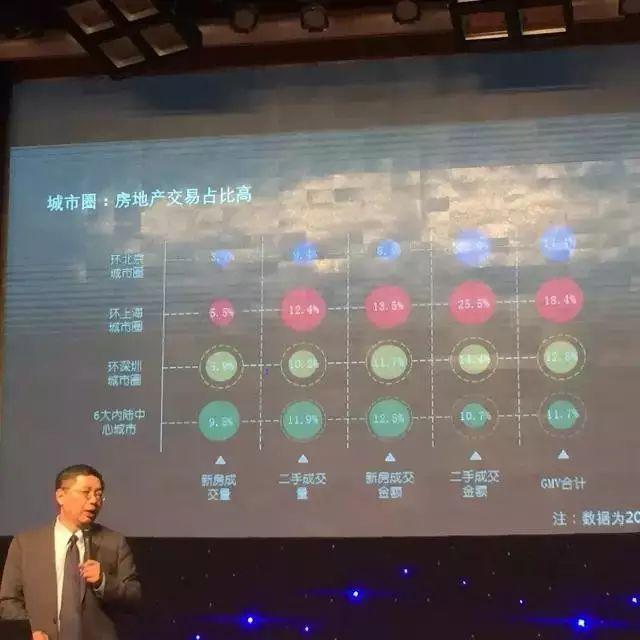

从目前的数据来看,3+6核心城市,在全国规模中,人口占比五分之一,GDP占比36.8%,整体房地产交易规模占到全国交易规模60%,新房成交金额占比接近一半,二手房成交金额占比73.5%。

结论:中国城市群发展格局已定,3+6是未来值得重点关注的主力城市。

二、深圳:核心城市的房子才叫资产

“2016年之前,我还有个远大的目标来深圳买房子;2016年之后,我只好站在这里,给深圳人讲讲房子。”

环深圳城市群无疑是中国城市格局中不容小觑的力量,未来房价的涨跌,同一个城市群价格联动会增强。

现在有些一线城市提起外溢很谨慎,在巴曙松看来大可不必。城市通过不同的价格信号,对自己的产业进群进行定位,是功能不断转换的过程。

当房价一哄而上的时候,可能看到周边城市也鸡犬升天。但是当调控来袭,房价下跌的时候,就是考验和核心城市产业关联紧密度的时候了。

比如北京,上涨时期,固安的房价就跟着涨,调控之后交易量下降,价格下降。

廊坊照样交易活跃,价格坚挺。上海一调控,扬州交易量迅速萎缩,价格也下降,其实从上海到扬州去买房的人也许不是很多,太仓交易依然活跃,量价齐增,嘉兴也变成风口浪尖。

结论:同一个城市群,房价涨的时候会一哄而上,一旦下跌,同一个城市群会结构性分化,关系弱的会先跌。小城市的房子就是房子,深圳这样核心的房子才叫资产。至于为什么,你慢慢体会。

三、深圳:二手房流通率全国最高

现场还有几个观点,和大家分享,也许房企已经关注并且会用得到:

1、户均套数1.05,增量时代正在远去

中国城镇化起步时候,户均套数0.7-0.8,2010年,基本达到1,城镇住房短缺问题基本平衡,现在是1.05,1.1之后离峰值就很近。这个数据万科在判断宏观市场趋势时,也多次引用。

房地产增量时代正在远去,存量房时代正在陆续到来几乎没有争议。存量房时代几大特征便是:越来越多的城市进入二手房市场,楼市从生产时代转向消费时代,围绕房屋本身的服务正在崛起成万亿市场。

2、TOP30房企市占率超过30%,洗牌还将继续

美国城镇化基本结束的时候,TOP30房企的市场占比在30%左右。中国的TOP30启动初期的市场占比在10%左右盘旋了很久,近年来以陡峭形式快速攀升,今年超过了30%。巴曙松判断,马太效应还会继续,小房企在退出,大房企在发力,未来龙头企业集中度还会再提升。

3、深圳二手房流通率5%,全国最高

以前说,你们楼市都没调控,怎么能算一线城市?现在调控多了,开始说,你们二手房成交量还没有新房多,怎么能算一线城市?深圳以5%的二手房流通率,位居中国之冠。

巴曙松开玩笑,存量房时代,租赁是最大的生意,未来北上广深应该开门课,如何管理好自己的物业,怎么进行物业租赁、租金管理,然后怎么再用租金进行投资和资产配置。

四、三四线城市:中长期市场将深度回调

综上所述,巴曙松判断:

1、政策:限购限贷政策并未放松,且年底前信贷市场仍将延续“紧”的特征,市场上行缺乏支持和动力。

2、二手房:潜在需求尤其是换房需求依旧存在,且对房价上涨预期仍然存在。因此,市场仍在博弈,后续保持低位企稳,北京二手房成交量预计是去年的50%,价格小幅波动。

3、新房:继续分化。重点城市都处在限价环境中,价格一定程度非市场化,部分不规范市场因为限价,可能产生其它费用。量价快速上行的三四线城市缺乏基本面支撑,中长期市场面临深度回调。